インデックス投資とは、日経平均株価などの指数に連動した運用を目指す投資信託などに投資をすることです。インデックス投資は、安定した利益が得られる投資手法としておすすめされることが多いですが、株価が上がっているから利益が出ているともいえます。そのため「なんとなく」で始めることはおすすめしません。

インデックス投資の仕組みや投資先、リスクを確認してから始めたほうが、暴落時に慌てて売ることなく投資が続けられ結果的に得られる利益は大きくなるでしょう。本記事では、インデックス投資を「なんとなく」でやるのはおすすめしない理由と投資を始める前に確認すべきポイントを解説します。

インデックス投資を「なんとなく」でやってはいけない理由

インデックス投資を「なんとなく」でやってはいけない主な理由は、3つあります。

万が一株価が暴落したときに耐えられないから

「なんとなく」でインデックス投資をすると、万が一株価が暴落したときに耐えられないからです。例えば2024年ごろから投資を始めた人は、リーマンショックの恐怖を知りません。もしリーマンショック級の暴落が起きればインデックス投資だとしても購入価格の半値になることはありえます。

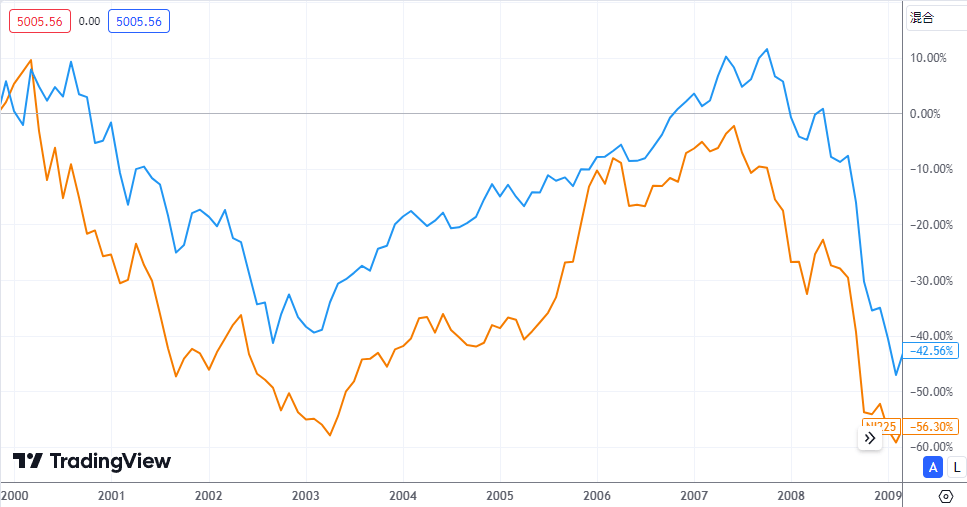

実際にリーマンショック前後では、米国の主要企業およそ500社で構成された株価指数「S&P500」や日経平均株価は50%前後暴落しています。

【2000~2009年のS&P500(青)と日経平均株価(オレンジ)の値動き】

インデックス投資は、個別株への投資と比べて相対的に安定しているだけであり、投資先が株式なら暴落することはあります。暴落時のリスクを知らずに“なんとなく”で投資をしていたら実際に暴落したときに慌てて売ってしまい、後悔する可能性が高いでしょう。

リスクを取りすぎる場合があるから

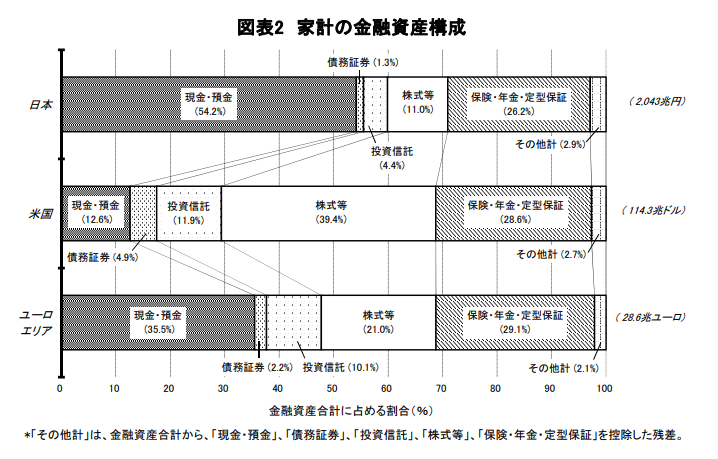

株価が大きく上がっている状況でなんとなく投資を始めると、投資でお金が増えることの快感から、より大きな利益を求めてリスクを取りすぎる場合があります。日本の金融資産は、米国やEU諸国と比べて株や投資信託への投資比率が低い傾向です。その理由としては、日本人のリスク許容度(株価の変動に対してどこまで許容できるか)が外国人よりも低い可能性が考えられます。

新NISAのスタートや投資を推進する風潮は、リスク許容度を見誤らせる可能性があります。なかには、現預金をほとんど持たずにインデックス投資をする初心者も出てくるでしょう。株価が上がっている今だからこそ「儲かっている人がいるからなんとなく」で投資を始めるのではなく、万が一半値になった場合に持ちこたえられるのかを考えて投資を始めましょう。

他人の意見に流されやすくなるから

「なんとなく」で投資を始めると、他人の意見に流されやすくなります。インデックス投資は、端的にいうと「さまざまな商品に分散投資している投資信託を買うこと」であり、日本だけでなく世界中のマネーが集まっています。そのため日本のとある有名You Tuberが売ったから売るタイミングになるわけではありません。

また過去の値動きから見れば長期的には右肩上がりだとしても、いずれは売却して老後資金や教育資金に使うタイミングがやってきます。投資は自己責任であり、自分で考えて取引をしていくためにも、商品の内容を理解してからインデックス投資を始めるべきでしょう。

投資初心者がインデックス投資で確認すべき3つのポイント

投資初心者がインデックス投資で確認すべき3つのポイントを紹介します。最低限これだけは確認してほしいものだけを取り上げているので、投資する前にチェックしましょう。

3つのポイントは、いずれも目論見書(投資信託の説明書)に載っています。投資信託の購入前には、目論見書を確認するルールになっているため、読み飛ばさないようにしましょう。

1. 何にどれくらい投資しているか

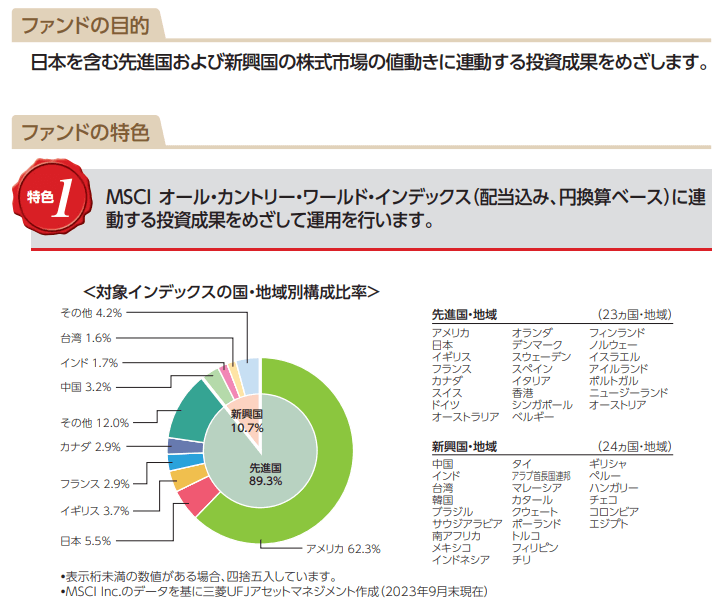

目論見書の最初にある「ファンドの目的・特色」を読むと、何にどれくらい投資しているかがわかります。例えばeMAXIS Slim 全世界株式(オール・カントリー)の場合、日本を含む全世界の株式に分散投資しています。

全体の62.3%は米国株になっており、投資先は世界の株式なのでリスクが高めの投資信託です。ただしリスクが高い分、リターン(利益)が見込めるともいえます。投資は、大事なお金を投じることになるため、インデックス投資でも大まかな投資先や国ごとの投資割合は確認しましょう。

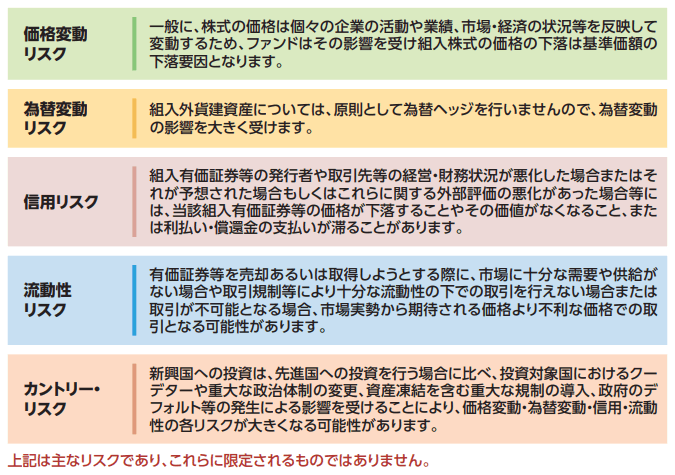

2. どんなリスクがあるか

目論見書には、リスクを説明するページが設けられており、投資信託にどのようなリスクがあるのか記載されています。例えばインドや中国をはじめとした新興国を含む海外の株式に投資する商品の場合、主なリスクは以下の5つです。

株価の変動によって投資信託の価格(基準価額)が変わるほか、米ドル対円などの為替レートでも変動します。投資先の会社が倒産した場合は、株の価値がなくなるリスクや売買したいときにできないリスクもあることは忘れてはいけません。新興国の場合は、日本や米国などの先進国と比べて政治が不安定なため、投資したお金が引き出せないこともあるでしょう。

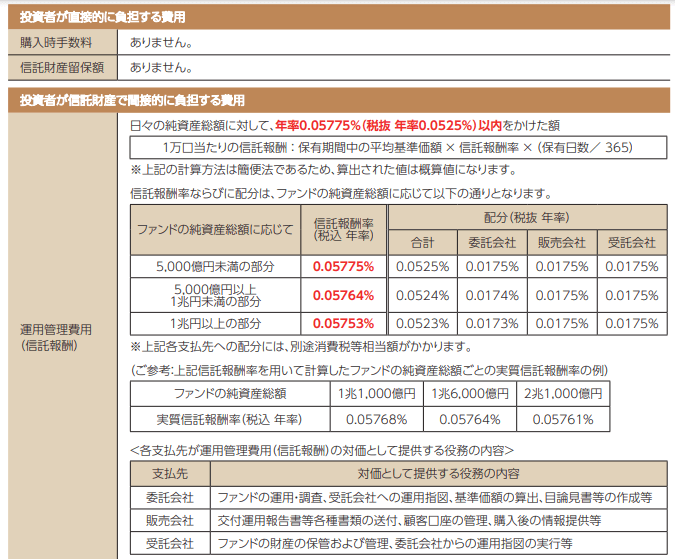

3. 手数料や保有中のコストはどれくらいかかるか

手数料や保有中のコストは、目論見書の後半で明記されています。購入手数料は、新NISAのつみたて投資枠対象銘柄であれば無料です。売却時に発生する信託財産留保額も、人気のある投資信託は無料のことが多い傾向です。

投資信託の保有中に発生するコストは、一定ではなく年1回公開される運用報告書(なかには、半年に1回が義務付けられている投資信託もある)で掲載されています。目論見書では、厳密なコストが公表されていませんが、信託報酬(年率)は明記されているため、1年間のおおよその保有コストはわかります。

金融庁によると、つみたて投資枠対象銘柄の場合、信託報酬は平均年率0.32%(2024年1月時点)です。eMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は、年率0.05775%となるため、平均より保有コストが低いといえます。

\保有コストが低い投資信託の取扱が豊富/

「なんとなく」ではないならインデックス投資が投資初心者におすすめできる理由

どのような商品なのかを確認したうえで投資をするのであれば、投資初心者にインデックス投資はおすすめできます。その主な理由は、以下の3つです。

個別企業の株に投資してもインデックスに勝てる人は少ないから

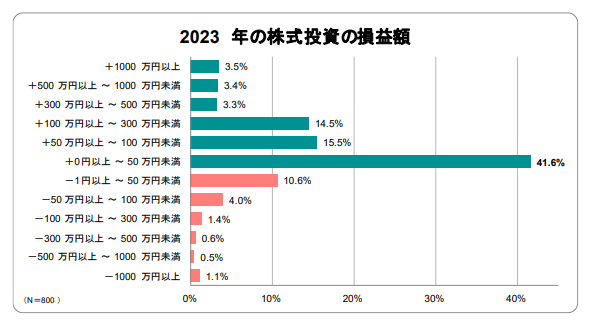

個別企業の株に投資をしてもインデックス投資に勝てる人は少ないからです。オンライン株式スクール「株の学校ドットコム」が2023年12月に実施したアンケート調査によると、全体の80%以上は儲かっていますが、儲かっている人の過半数が利益50万円未満です。

投資期間や投資金額が異なるため単純な比較はできませんが、つみたてNISAでインデックス投資をすれば100万円以上の利益が出ています。

これだけ株価が上がっても50万円以上儲かっている人が半分もいないのであれば、新NISAのつみたて投資枠でインデックス投資をするほうが勝率は高いでしょう。

分散投資の一つとして無難な選択肢だから

インデックス投資は、分散投資の一つとして無難な選択肢です。日本証券業協会が実施した「2021年度証券投資に関する全国調査」によると、株式に投資する人のうち6割前後が2銘柄以上に分散投資をしています。投資した銘柄が思い通りに上がることは多くないため、日本株や米国株で1銘柄に集中投資をする人は少数派です。

個別株でも分散投資をする人が多いのであれば、投資先の一つとしてインデックス投資を選べば、より多くの銘柄に分散投資できます。例えば、eMAXIS Slim 全世界株式(オール・カントリー)では約2,900銘柄に分散投資しています。

自分で選んだ銘柄がうまくいかなくても、日経平均株価をはじめとした世界の株価指数が上がれば、インデックス投資で利益が見込めるでしょう。

著名な投資家がインデックス投資をおすすめしているから

著名な投資家であるウォーレン・バフェットは、妻への遺言で「遺産の90%をS&P500に連動する非常に低コストのインデックスファンドに投資するように」と指示しています。ウォーレン・バフェットの遺言からは「投資初心者のようなプロではない人はインデックス投資をすべき」と読み取れます。

投資のプロがおすすめしているなら、少し勉強しただけの個人投資家は、ハイリスクな冒険をせずにインデックス投資をするほうが賢明といえるでしょう。

\インデックスファンドの取扱が豊富/

インデックス投資におすすめの投資信託3選

インデックス投資におすすめの投資信託は、新NISAのつみたて投資枠(旧つみたてNISA)で買える以下の3銘柄です。大手ネット証券であれば100円から購入できます。

【インデックス投資におすすめの投資信託】

| ファンド名 | 投資先 | 信託報酬 (年率) | リターン (直近3年・年率) |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 国内株式 先進国株式 新興国株式 | 0.05775%以内 | 18.88% |

| SBI・V・S&P500インデックス・ファンド | 米国株式 | 0.0938%程度 | 23.88% |

| ニッセイ・インデックスバランスファンド(4資産均等型) | 国内株式 先進国株式 国内債券 先進国債券 | 0.154%以内 | 9.61% |

(2024年2月16日時点、リターンは2024年1月末時点、CRAZY MONEY Plus編集部調べ)

おすすめの投資信託について詳しくはこちら

積立NISAおすすめ銘柄10選!【2023年最新版】初心者も安心の選び方と証券会社比較

1. eMAXIS Slim 全世界株式(オール・カントリー)

(2024年2月16日時点)

eMAXIS Slim 全世界株式(オール・カントリー)は、通称「オルカン」とも呼ばれ、個人投資家から人気のあるインデックスファンドの一つです。米国や日本など先進国の株式、中国やインドなど新興国の株式に分散投資をしています。

業界最低水準の運用コストを目指し続けるファンドとして定評があり、「投信ブロガーが選ぶ! Fund of the Year」では、2019~2023年まで5年連続で1位を獲得しています。投資先を分散しつつ高いリターンを求める人におすすめです。

\インデックスファンドの取扱が豊富/

2. SBI・V・S&P500インデックス・ファンド

(2024年2月16日時点)

SBI・V・S&P500インデックス・ファンドは、米国の主要企業およそ500社に投資するインデックスファンドです。米国の主要な株価指数「S&P500」に連動した運用を目指しています。米国株は、長期的な株価の動きを見ると日本株やヨーロッパ諸国の株と比べて上昇率が高くeMAXIS Slim 全世界株式(オール・カントリー)よりも直近3年のリターンが高い傾向です。(2024年1月末時点)そのためインデックス投資でできる限り高いリターンを求める人に向いています。

\インデックスファンドの取扱が豊富/

3. ニッセイ・インデックスバランスファンド(4資産均等型)

(2024年2月16日時点)

ニッセイ・インデックスバランスファンド(4資産均等型)は、国内株式、先進国株式、国内債券、先進国債券の4資産に25%ずつ投資する方針のインデックスファンドです。債券は、発行する国や企業の経営が問題なければ金利が定期的に支払われるため、株と比べてリスクが低い傾向があります。

株に投資するインデックスファンドと比べて直近のリターンは低い傾向(2024年1月末時点)となるため、リスクとリターンのバランスをとって投資したい人におすすめです。

\インデックスファンドの取扱が豊富/

インデックス投資がしやすい証券会社

インデックス投資がしやすい証券会社は、新NISAのつみたて投資枠の取扱銘柄数が多い大手ネット証券です。松井証券以外の大手ネット証券であれば、クレカ積立(クレジットカード決済でできる投信積立)でポイントが貯まります。

【インデックス投資がしやすい証券会社】

| SBI証券 | 楽天証券 | マネックス 証券 | auカブコム 証券 | 松井証券 | |

| 新NISAつみたて投資枠 | 219銘柄 | 221銘柄 | 218銘柄 | 218銘柄 | 223銘柄 |

| クレカ積立 | 三井住友 カード | 楽天カード | マネックス カード | au PAY カード | 非対応 |

| ポイント 還元率 | 0.5~5.0% | 0.5~1.0% | 1.1% | 1.0% | ─ |

| ポイント投資 対象ポイント | Vポイント Pontaポイント Tポイント | 楽天ポイント | マネックス ポイント | Pontaポイント | 松井証券 ポイント |

| ポイント投資 対象商品 | 投資信託 日本株 単元未満株 | 投資信託 日本株 単元未満株 米国株 | 投資信託 (積み立てを除く) | 投資信託 単元未満株 (積み立てを除く) | 投資信託 (3銘柄) |

(2024年2月21日時点、CRAZY MONEY Plus編集部調べ)

SBI証券

SBI証券は、業界最大手のネット証券です。口座数は、グループ全体で1,200万口座(2024年2月時点)を超えています。インデックス投資ができる投資信託を多数取り扱っており、三井住友カードでクレカ積立ができます。

三井住友カードで貯まるVポイントのほか、TポイントやPontaポイントでも投資信託へのポイント投資が可能です。投信積立専用の「かんたん積立 アプリ」もあるため、スマホでインデックス投資を始めたい人はSBI証券を選びましょう。

\アプリでインデックス投資が始められる/

SBI証券について詳しくはこちら

SBI証券で口座開設するメリットを紹介 | CRAZY MONEY Plus+

楽天証券

楽天証券は、楽天グループのサービスを利用すればするほどお得になるネット証券です。楽天カードでクレカ積立ができ、楽天銀行との連携(マネーブリッジ)で普通預金金利が最大0.1%に上がります。投資信託を月3万円以上積み立てるなど、一定の条件を満たすと楽天市場のポイント還元率が上がるSPU(スーパーポイントアッププログラム)もあります。

楽天グループのサービスを積極的に利用している人は、楽天証券を選びましょう。

\楽天グループのサービス利用者にお得/

楽天証券について詳しくはこちら

楽天証券のメリットやデメリットは?つみたてNISAにおすすめな理由や口コミ・評判も

マネックス証券

マネックス証券は、クレカ積立のポイント還元率が高いネット証券です。年1回以上のクレカ積立をすれば年会費が無料になるマネックスカードで積み立てると、2024年9月末までは積立金額の2.2%のマネックスポイントがもらえます。

【クレカ積立のポイント還元率比較表(年会費無料のカード)】

| マネックス 証券 | SBI証券 | 楽天証券 | auカブコム 証券 | 松井証券 | |

| 対応カード | マネックス カード | 三井住友 カード | 楽天カード | au PAY カード | 非対応 |

| 還元率 | 1.1%(※) | 0.5% | 0.5/1.0% | 1.0% | ─ |

(2024年2月19日時点、CRAZY MONEY Plus編集部調べ)

貯まったマネックスポイントは、投資信託へのポイント投資に使えるほか、dポイントやTポイント、Amazonギフトカードなどに交換できます。インデックス投資をしながらできる限り多くのポイントをお得に貯めたいなら、マネックス証券を選びましょう。

\クレカ積立のポイント還元率が高い/

マネックス証券について詳しくはこちら

マネックス証券のメリットは?メリット・デメリットを知って新NISAに備えよう

auカブコム証券

auカブコム証券は、au PAY カードでクレカ積立ができるネット証券です。クレカ積立のポイント還元率は通常1.0%ですが、「auマネ活プラン」に入ると1.5%、NISA口座を開設してゴールドカードを使うと、12ヵ月間は3.0%まで還元率が上がります。

貯まったPontaポイントは、投資信託やローソンなどの店舗で使えます。auグループのサービスを使っている人は選択肢の一つになるでしょう。

\auグループのサービス利用者にお得/

auカブコム証券について詳しくはこちら

auカブコム証券はauユーザーにメリットが多い!おすすめの理由を解説

松井証券

松井証券は、投資信託の保有で貯まる「投信残高ポイント」が貯まりやすいネット証券です。コストの低いインデックスファンドは、信託報酬が低いためポイント還元率も少なめですが、他の大手ネット証券と同率またはそれ以上のポイントがもらえます。クレカ積立をするつもりがないなら、松井証券でインデックス投資を始めてもいいでしょう。

\投信残高ポイントが業界最高水準/

松井証券について詳しくはこちら

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

インデックス投資でよくある質問

インデックス投資でよくある質問を2つにまとめました。インデックス投資を始めることに不安がある人は、確認してみましょう。

投資初心者におすすめなのに失敗した人がいるのはなぜ?

「投資の失敗」は、損と同じニュアンスでいわれることが多くインデックス投資でも下落時に売ったら失敗します。購入価格より下で売った場合、インデックス投資であろうとなかろうと失敗になるのは当たり前です。どれだけ暴落しても売らずに上がるまで保有し続ければ、過去の値動きを見る限り米国株のインデックス投資で失敗はありません。

どれくらい儲かる?

米国株のインデックス投資の場合、平均年利7.0%程度は期待できます。年利7.0%と仮定して月3万円で積立投資をすれば、20年後には約842万7,800円の利益です。

インデックス投資でも主な投資先やリスクは確認しておこう

インデックス投資を始める場合は、主な投資先やリスクだけは確認しましょう。おすすめしている人が多いからといった「なんとなく」で始めると、万が一暴落したときにどうしたらいいのかわからなくなってしまいかねません。

近年では、2020年のコロナショックで最大30%程度下落したタイミングがあり、そこで慌てて売った人は失敗しています。「株価が上がっているから」といって盲信することなく、リスクをきちんと確認したうえでインデックス投資を始めましょう。

インデックス投資を始めるのであれば、取扱銘柄数が豊富で投信積立専用のアプリがあるSBI証券がおすすめです。

\アプリでインデックス投資が始められる/

金融系ライター・個人投資家

(提供:Crazy Money Plus+)